近期,多家银行信用卡风控力度明显加大,不少卡友发现自己的临时额度突然消失、无法办理分期,甚至申请二卡被秒拒。这些迹象很可能意味着你已经进入了银行的“风控黑屋”。为了帮助大家及时了解自身用卡状态,我们整理了主流银行信用卡“黑屋”的典型特征,建议对照自查,避免影响额度与后续用卡。

什么是信用卡“黑屋”?

“黑屋”是卡友对银行风控系统的通俗叫法。一旦被关进黑屋,常见的表现为:无法提升固定/临时额度、不能办理账单分期或现金分期、无法申请二卡,甚至部分银行会限制大额消费。下面分银行列出具体判定标准。

各大银行信用卡“黑屋”特征一览

1. 浦发银行

用卡超过2年,每天可申请提额,但“万用金”和“随金借”的授信额度仅为固定额度的一半 → 基本进入黑屋。

2. 中国银行

正常情况下全年都有临时额度。如果发现没有临时额度,或登录APP尝试提额失败 → 已被关黑屋。

3. 交通银行

登录“买单吧”APP → 点击“我的” → 进入“买单联盟”查看人品指数。若人品指数低于600 → 大概率已进黑屋。

4. 平安银行

超过一年未获得任何临时额度 → 明确进入黑屋。

5. 兴业银行

一年内既未提升固定额度,也没有临时额度 → 判定为进入小黑屋。

6. 中信银行

无临时额度、无法办理分期、不能进行大额消费 → 已被关进银行小黑屋。

7. 光大银行

长期无法分期,点击“额度调整”被秒拒,申请二卡也不通过 → 进入黑屋。

8. 工商银行

在APP中点击额度调整(包括固定和临时),显示的更高额度与当前额度一致;或者申请二卡隔天即被拒 → 进入小黑屋或黑名单。

9. 建设银行

多年未提升固定额度,且从未获得临时额度 → 已被列入黑名单。

10. 农业银行

登录手机银行,点击“额度调整”。若“参考额度”一栏有数值显示 → 正常;若无显示 → 已被加入黑名单。

11. 民生银行

一年内没有任何临时额度,也没有额外现金产品;用卡满一年却从未提额 → 需高度警惕。

12. 广发银行

申请二卡秒拒,无临时额度,账单和未出账单均不能分期,单笔超过5000元的大额消费被限制 → 典型黑屋特征。

13. 招商银行

进入“掌上生活”APP,临时额度、固定额度、账单分期、招贷、现金分期等所有功能均无法办理 → 属于典型的大黑屋。

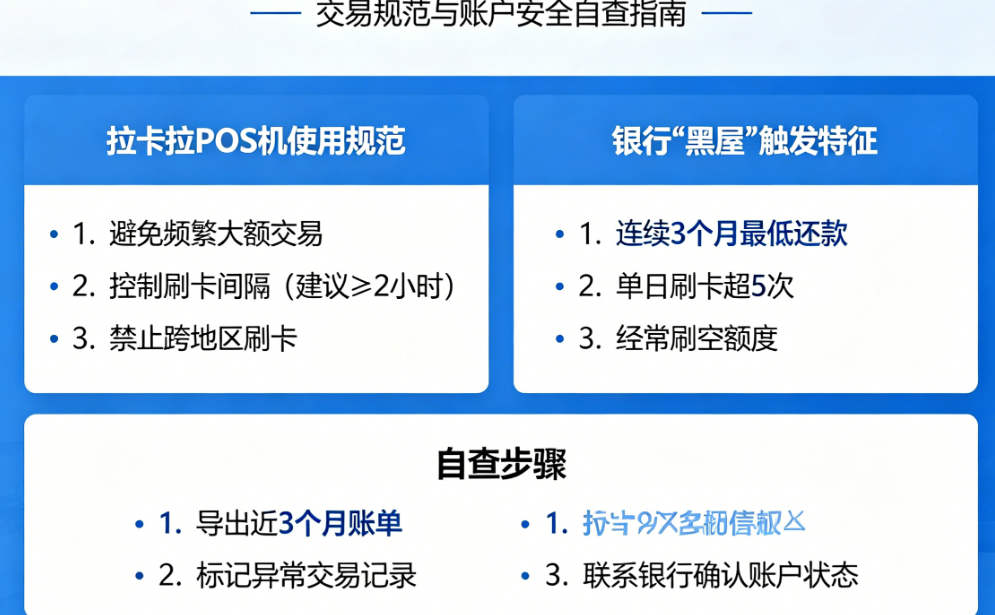

如何规避风控,保住信用卡额度?

当前信用卡业务已进入存量经营时代,银行对异常用卡行为(如频繁套现、单一商户消费、短期大额进出等)识别更加精准。建议卡友:

规范用卡,避免非营业时间大额交易;

保持多场景真实消费(餐饮、商超、线上、出行等);

按时足额还款,不更低还款长期循环;

控制负债率,不要长期刷爆额度。

遵守银行规则,不仅有助于提升综合评分,也能有效避免被关“黑屋”,保住来之不易的授信额度。毕竟现在下卡门槛越来越高,额度就是你的信用资产。

如果你在使用POS机的过程中有任何疑问,欢迎添加我们的微信号:18530999877,我们一起交流探讨!